为抢抓商业航天发展的战略机遇,加快推进广东省商业航天的高质量发展,近日,广东省人民政府办公厅正式印发了《广东省推动商业航天高质量发展行动方案(2024—2028年)》(以下简称《方案》)。该《方案》旨在通过一系列措施,加强星箭核心关键技术攻关,优化产业结构,构建完善的商业航天产业生态,为科技强国和航天强国建设贡献广东力量。

根据《方案》的规划,广东省将力争在2026年实现商业航天及关联产业规模达到3000亿元的目标,显著提升产业发展能级。在这一过程中,广东省将掌握包括大推力可重复回收火箭在内的一批关键核心技术,并培育一批高新技术企业和专精特新“小巨人”企业。同时,计划引进和培育10家以上商业航天重点企业,建设5个以上商业航天特色产业集聚区,形成一批典型应用场景解决方案,加速商业航天新模式新业态的生成。到2028年,广东省的商业航天产业将基本形成星箭研制牵引、陆海发射带动、产业要素聚集、区域协同互补的发展格局。力争形成可重复使用火箭的航班化发射能力,将广东省打造成为国内一流、区域特色鲜明的商业航天发展集聚区和创新高地。

为实现这一目标,《方案》共发布了二十四条具体措施,其中一条提到锻长补短建强产业链。通过实施产业基础固链强链工程,发挥广东省在电子信息产业、制造业和新材料领域的优势,支持企业联合搭建供应链交易平台,打造商业航天供应链高地。同时,实施星箭建链补链工程和卫星应用稳链延链工程,分别支持商业卫星和火箭企业的研发中心和总装测试基地建设,以及卫星互联网地面设备的研产能力提升,巩固卫星应用终端制造优势,发展壮大北斗全产业链。

此外,《方案》还提到了优化布局推动产业集聚的策略。按照“双核多点”架构,以广州和深圳为核心,珠海、阳江等地为支点,打造全省协同发展的商业航天产业空间布局。广州和深圳将建设从火箭、卫星、地面站到终端设备再到应用的全覆盖产业链,并建设若干特色产业园区。珠海等地则重点推动终端设备制造、卫星运营和卫星应用等特色产业集群的发展。阳江将建设商业航天产业园区,重点推动星箭总装制造、卫星应用、航天科普和航天文旅等特色产业集群的发展。

近年来,全球商业航天产业规模持续扩大,已成为备受关注的战略性新兴产业。美国、中国、俄罗斯是全球航天发射市场的主要参与者,年度发射次数均位居全球前列。2023年,美国、中国和俄罗斯的航天发射次数分别为108次、67次和19次。随着全球商业航天产业的快速发展,我国商业航天也迎来了前所未有的发展机遇。从十年前“一纸文件”的出台,社会资本开始涌入商业航天赛道,一批民营商业航天企业应运而生,同时一些国企和航天院所也开始提供航天服务,我国的商业航天产业体系和市场体系初步形成。

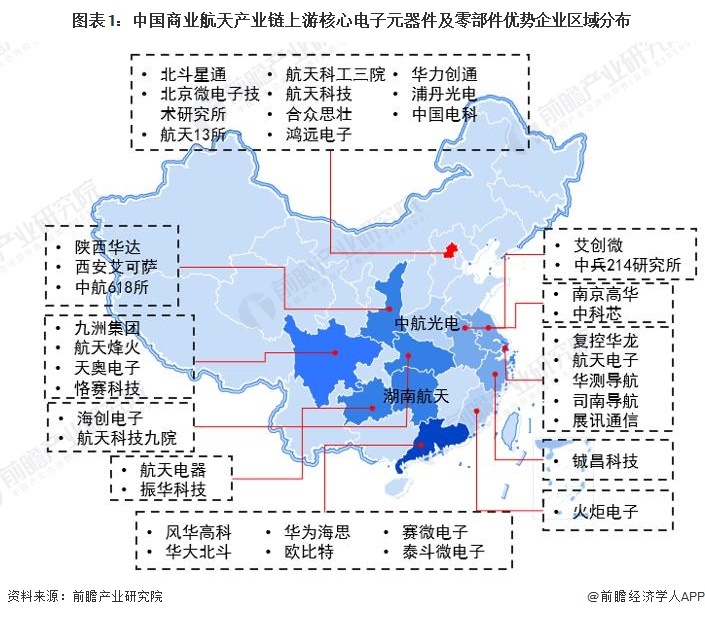

我国核心元器件供应主要集中在江苏和广东

商业航天属于高科技产业,核心元器件包括电子元件、半导体器件等。从企业区域分布来看,我国航天装备上游核心电子元器件及零部件优势企业主要分布在北京、广东、江苏、上海、贵州等地。

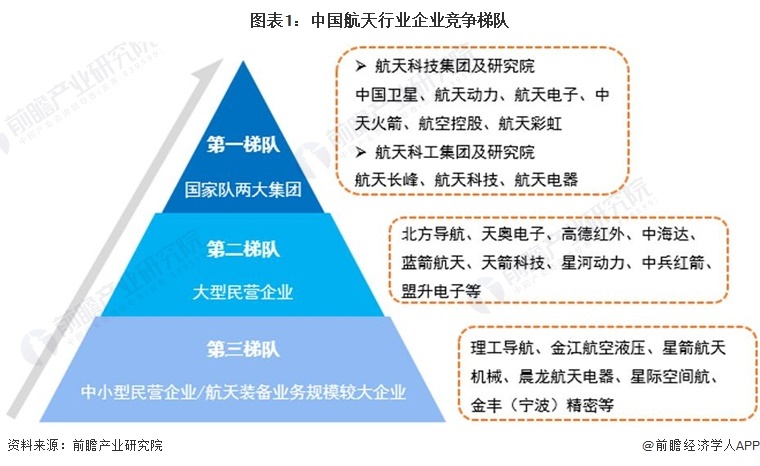

航天科技集团和航天科工集团处于商业航天市场第一竞争梯队

从我国航天行业企业布局和发展来看,处于行业第一梯队的是以为航天科技集团和航天科工集团两大集团为主的国家队,具有运载火箭、卫星、空间飞船等重大航天装备研发和总装能力;处于第二梯队的,则为民营的大型企业,如天奥电子、蓝箭航天、天箭科技、中兵红箭、盟升电子、高德红外、中海达、星河动力等;第三梯队则为规模较少,以航空装备零部件系统为主的中小型企业。

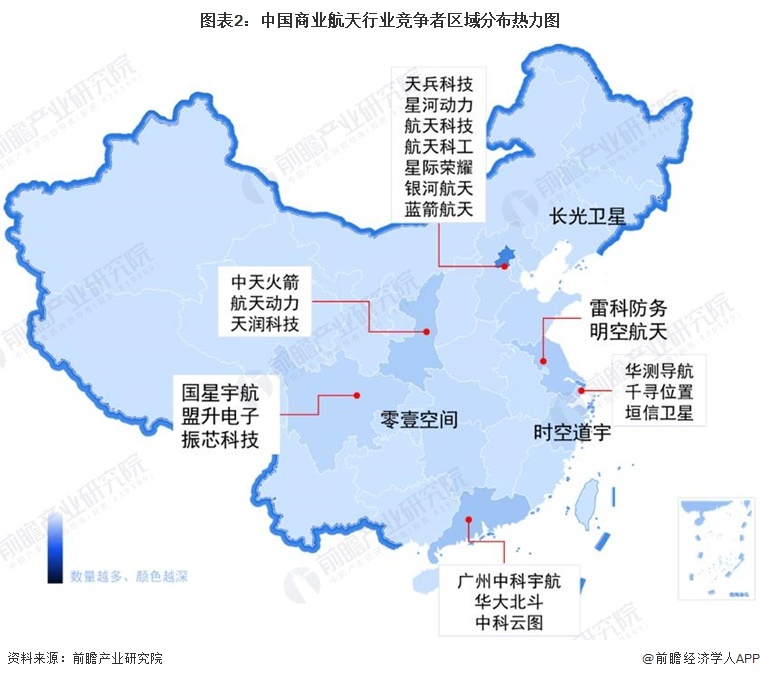

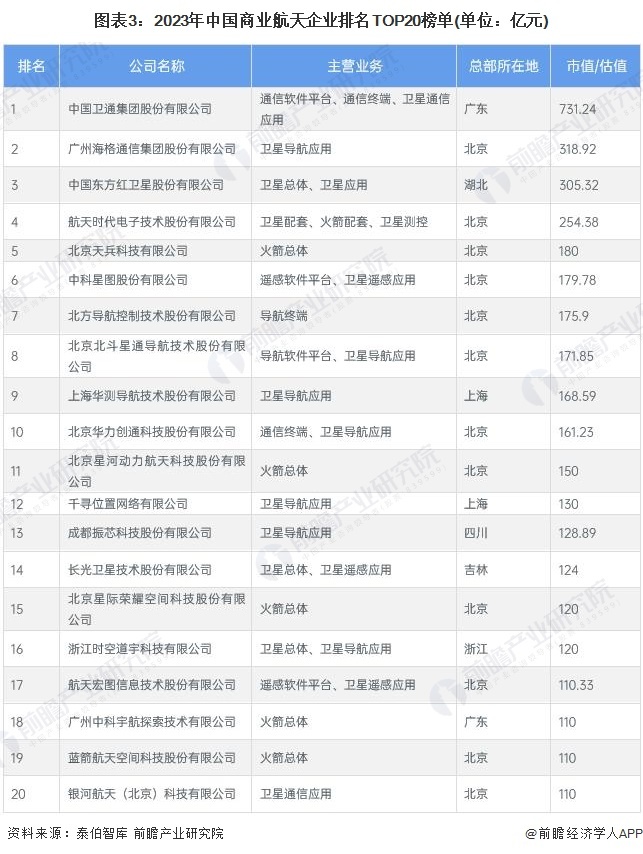

中国商业航天市场排名

2024年1月,泰伯智库发布“2023中国商业航天企业百强”榜单,天兵科技、星河动力等企业均位列前20,商业航天TOP20企业具体如下:

对于人类航天,中国科学院院士、中国工程院院士李德仁认为主要做三件事:通过卫星来服务于人类活动的地球;探测深空研究宇宙起源以及人类起源;宇航员在太空做观测做实验,清理垃圾碎片,保证空间安全。

中关村领创商业航天产业发展联盟副理事长兼秘书长龙开聪指出,我国商业航天具有巨大的发展潜力、广阔的市场规模和快速增长的特点。他表示:“目前来看,商业航天是我国经济发展极为重要的新增长极,技术迭代快、经济效益高且产业协同强。”龙开聪认为,建设卫星互联网产业园将有利于全产业链加速汇聚,提高不同主体间交流合作和协同创新的效率,逐步构建形成创新要素汇聚、成果转化顺畅的产业生态。